炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:新能源产业家

在资本市场,大部分时候,同一项中国资产,以外资主导的港股往往比A股便宜和折价很多。 但宁德时代却是一个例外:

目前,港股的宁德时代已经比A股溢价36%,即外资对其认可度反而远远高于内资。这一差异的原因来自于哪里?外资巨头摩根士丹利近期的报告给出了一部分答案。在这份报告里,这家外资巨头旗帜鲜明地认为:宁德时代是一家科技平台而非制造公司。并进行了极为溢美的研究评价,在此分享给读者参考。报告重点部分:

在新能源产业周期剧烈变化的今天,宁德时代(CATL)正在重新定义外界对“制造业巨头”的认知。

过去,人们习惯将这家公司视作全球最大的动力电池制造商;但在摩根士丹利的最新深度报告《China’s Emerging Frontiers: CATL Powering the Cleantech World》中,宁德时代被定位为一家“以技术升级驱动资本回报”的科技平台型公司。

其核心竞争力并非规模制造能力,而是源源不断的技术进化与生态系统构建能力:

其电池能量密度每两年提升超 20%,第二代钠电池、无负极技术等即将迎来突破,固态技术也在推进中;

即便行业面临产能过剩,仍能通过技术升级维持高资本回报率,且业务已从汽车电池延伸至储能、eVTOL、人形机器人等领域,长远看 AI 应用或使电池市场规模翻倍。

该报告主要围绕以下三个主线展开:

技术内核决定其科技属性、全球渗透力反驳“产能过剩”、面向AI+电动化未来的新兴应用场景拓展,厘清了宁德时代正走在从“能源产品制造商”向“能源科技平台”演进的路径,并为我们理解宁德时代从“制造巨擘” 到 “科技范式” 的演进,提供了全新视角。

以下是对报告核心内容的解读:

01

技术创新驱动资本回报率:

宁德时代的核心能力是发明而非复制

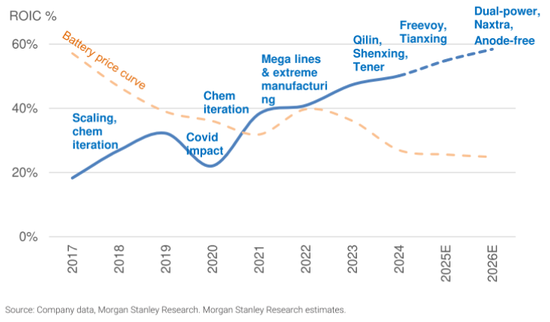

传统制造企业通常通过固定资产扩张来实现营收增长,但这种模式在产能过剩时期会导致ROIC恶化。

而摩根士丹利明确指出,宁德时代的商业模型是由“提高回报的技术升级”所驱动的。

这一点,从其持续改善的ROIC(资本回报率)表现可以看出:即便行业面临产能过剩、价格下行,宁德时代依然通过材料革新、结构优化和系统集成等手段提升单位毛利率,保持全球领先的资产回报率和营运资本效率,远高于典型制造型企业。

2017-2026E宁德时代ROIC

(在电池价格通缩的趋势下,宁德时代的技术升级和营运资本效率一直在提高,摩根士丹利预计这一趋势将持续下去)

1.材料科学:掌握电池性能极限的主动权

宁德时代并不满足于采购原材料和组装电池,它在材料科学上的深入投入,是其最本质的技术护城河。无论是新一代磷酸铁锂体系,还是第二代钠离子电池、无负极电池、甚至即将进入商业化的固态技术,宁德时代在正负极材料、电解液、隔膜等多个环节上都有自研与深度协同。

2.动力系统:从“池产品”到“系统解决方案”

宁德时代的价值并不仅止于一颗颗电芯,而体现在其提供整车级动力系统解决方案的能力。其CTP(Cell to Pack)、无模组架构、BMS智能系统,已经帮助整车厂实现从设计到集成的降本增效。

这一技术演化的趋势,也直接提升了单位电池的价值与系统使用寿命,使其不仅在制造环节体现优势,更深入“能源系统集成商”的角色定位。

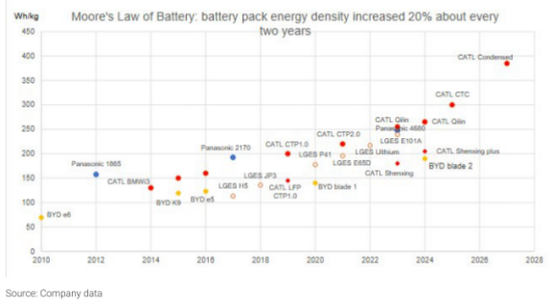

3.电池摩尔定律:能量密度与创新速度并进

报告特别指出:“电池有自己的摩尔定律”,即:能量密度每两年提升20%以上。宁德时代的研发体系,正是围绕这个规律构建的系统性升级路径。

其研究框架不是线性推进,而是“层次化、顺序化、协同化”的多维创新路径,具备明确的“研究树”逻辑。

这种技术演化能力,不同于制造型企业的规模驱动,更像是科技企业中的“工程平台”,能够持续衍生新产品、新架构与新市场。从这个角度看,宁德时代的商业模式不再是“规模+成本”驱动的制造范式,而是“创新+效率”驱动的科技范式。

电池能量容量每年提高>10%

02

全球增长背后是技术广度而非产能规模

关于宁德时代的第二个质疑集中在“电池行业是否已经产能过剩”。对此,摩根士丹利用大量数据和趋势反驳了这一观点,并指出宁德时代的成长,来自其技术赋能下的多维渗透率提升,而非单纯的行业周期红利。

1.电动化渗透率仍处上升通道

从宏观趋势来看,全球电动化仍处于早期阶段。尽管2024年上半年某些区域出现放缓迹象,但欧洲、东南亚、南美等地的EV政策和需求正在重启。

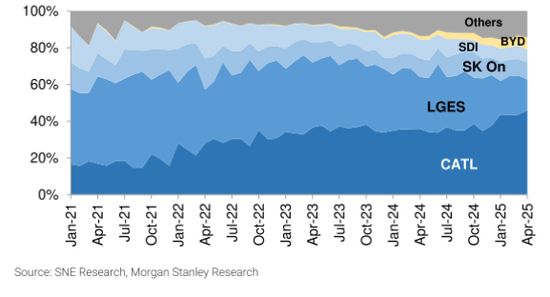

宁德时代在这些核心市场正稳步扩张,尤其是在德国、法国、意大利的乘用车市场,已与多个高端品牌建立供应关系。相比其他电池厂商依赖中国本土市场的结构,宁德时代更像是一家全球运营的技术输出者。

宁德时代在欧洲的市场份额不断增加

2.电池容量持续提升

报告指出,未来三年,平均每辆电动车的电池容量将显著增长。这是由于高性能电驱系统、长续航需求的推动,也是AI辅助驾驶系统所带来的能耗负载增长所致。

宁德时代作为结构能量密度提升最快的厂商之一,通过优化材料、电芯构型及系统级热管理方案,有能力“做大单车价值”。这意味着即使整车销量增速放缓,宁德时代依然能通过ASP(平均销售价格)抬升维持收入增长。

宁德时代2025-27年的电动汽车电池量预测-24%的复合年增长率

3.储能系统(ESS):从副业到新曲线

摩根士丹利特别指出,宁德时代的电池技术已经由车载系统成功拓展至大型储能市场,正在形成第二增长曲线。在ESS领域,宁德时代产品已具备良好的热稳定性、循环寿命与系统集成效率,成功落地包括阿联酋RTC等多个超大规模项目。

与传统电池厂以产能为核心逻辑不同,宁德时代在ESS领域更像是一家能源解决方案提供商,具备系统建模、运维控制、软硬融合等技术能力。

结论显而易见:宁德时代的增长,不是基于电池行业的总量拉升,而是技术创新带来的“每单位价值提升”和“新市场拓展”。

宁德时代2025-2027年的ESS销量预测-21%的复合年增长率

03

新兴应用打开未来增长空间:eVTOL、机器人、与换电生态

宁德时代的未来不只在汽车,更在于新一代智能机器社会的能源基座。摩根士丹利在报告中明确提出:“宁德时代可能成为AI发展的推动者,其产品正在为eVTOL、人形机器人和超大规模自动设备供能。”

宁德时代正在改变能源世界:电池技术升级迎来新应用

1.eVTOL:能源密度与安全性的综合试炼

eVTOL(电动垂直起降飞行器)是下一代出行方式,其对电池提出极端要求:

高比能、高安全、快充快放与轻量化兼具,这一快速发展的需求为电池市场带来契机。

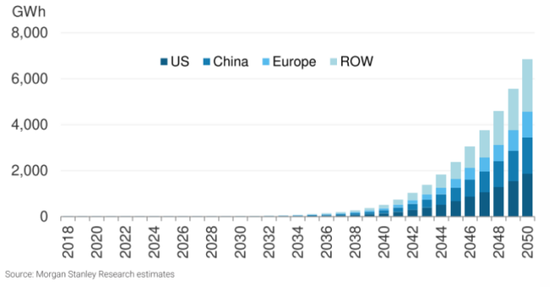

如今,宁德时代已经在该领域启动定制开发,并具备在航空级应用中突破的技术潜力。报告提到,宁德时代的冷凝电池具有2倍的Wh/kg容量,已实现商业化并被投入非国防飞机进行试验,其新推出的无负极技术可以在未来五年内进一步提高能量密度,这将为其进入航空能源市场奠定先发优势。

eVTOL电池-全球潜在市场总量(GWh)

2.类人机器人:“单位智能成本”革命

随着人形机器人在制造、服务、家用等场景的快速部署,其核心瓶颈已转移到续航与能源系统,快速发展的类人机器人市场也为电池市场带来契机。

宁德时代通过提升单位重量的电量输出(Wh/kg),优化能量密度、热管理与BMS控制逻辑,正为这一新赛道构建“能源骨架”。

宁德时代产品将不再仅服务车辆,而是承载起“类人劳动替代”的基础动能。

3.换电网络:构建能源流通闭环

宁德时代正在中国推进“换电网络”建设,主要面向商用车、出租车与运营车辆。

该模式通过分拆电池所有权与使用权,将制造型电池转化为运营型资产。

摩根士丹利指出,这种网络不仅有助于提升用户侧接受度,还将在规模部署后形成强大网络效应,抬升进入壁垒,并绑定整车企业与用户关系。

凭借宁德时代在行业中的主导地位以及与汽车制造商的合作关系,可以吸引足够数量的汽车公司加入基础设施建设联盟。

简言之,宁德时代正在打造电池产业的“基础设施层”,将电池资产化、平台化、流通化,远超出传统制造商的能力边界。

宁德时代的电池交换站计划加速汽车电气化

04

结语

摩根士丹利认为:

宁德时代的本质,是一家以技术为引擎、以生态为护城河的能源科技公司。

宁德时代已不是一家单纯追求产量的制造企业。其强大的材料研发能力、系统级动力解决方案、技术驱动的营收模式、以及对未来AI社会能源需求的全面布局,构建了远超制造业范畴的护城河。

正如摩根士丹利所总结:“宁德时代是全球电池领域最赚钱、ROIC最高的企业之一,其交易价格却低于全球同行。”

市场目前尚未充分认识到宁德时代的技术平台属性与前瞻性应用价值,这意味着宁德时代的未来价值,不应仅以制造企业的估值模型衡量。

它应被视为中国最有潜力的“能源科技平台公司”之一,其技术边界,决定了它的产业边界,也将决定它能走多远。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

股票配资平台门户提示:文章来自网络,不代表本站观点。